来る2023年10月1日よりインボイス制度が始まります。

最近、メディアを騒がせているので、あなたも名前だけは聞いたことがあるんじゃないでしょうか?

歴史的な大増税になるかも?とか、実際には変わらないんじゃないか?

など様々な憶測が飛びかていますが、なぜそんな憶測が飛び交っているのかとか。

国税庁が今後どのように税金の舵を切ろうとしているのか、という予想なども解説していきたいと思います。

知らないと損することもあるかもしれませんよ!!

インボイスってなに?

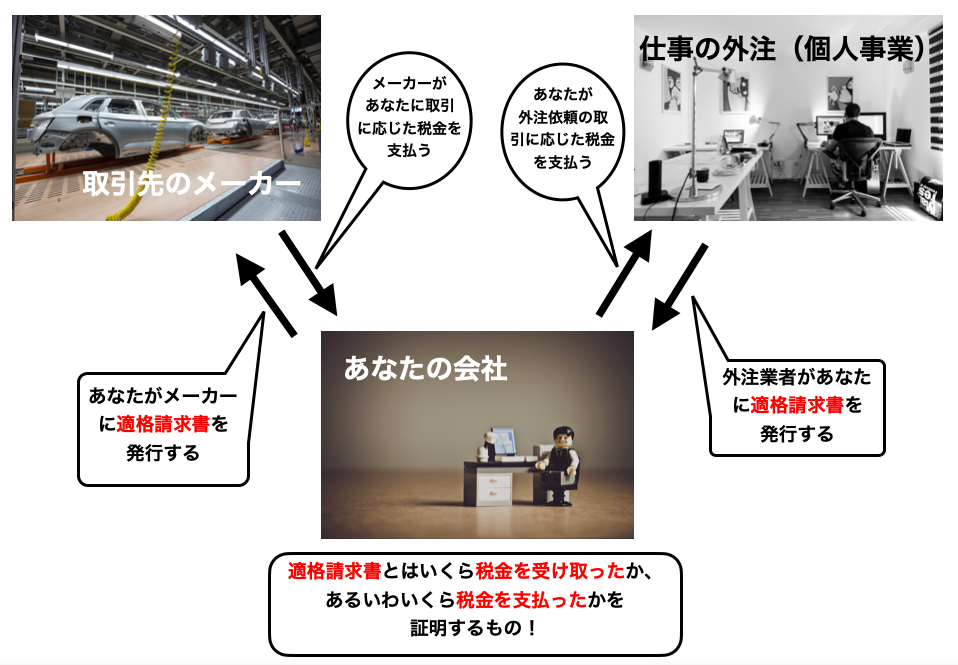

インボイス=請求書の事

実際に使用するのは適格請求書という新しい書類を作成する必要があるんだ!

サイトが言ってくれたようにインボイスを直訳すると「請求書」と訳せます。

今回導入される制度は、消費税の新しい制度になりますね。

上の図を参考にしていただくと分かる通り、今回導入されるインボイス制度とは「適格請求書」を発行、もしくは受け取る事を指します。

これだけなんですが、これがなぜ世間をざわつかせているのか、ざっくりとインボイスのメリットとデメリットを見ていきましょう。

- 税の公平性が保たれる

- 税を正確に計算できる

- 免税措置が受けられなくなる場合がある

- 中小企業の税負担が多くなる可能性がある

- 事務処理が増える

あれ?

税金ってそもそも公平じゃないの?

そもそもが正確に計算できているものじゃないの??

免税措置ってなに???

と質問の応酬がきそうですが、まず今まではどうだったのかを解説していきますね。

日本の会社は2種類の会社に分かれている

そもそも日本の会社は、2種類の会社に分かれます。

- 課税事業者

- 免税事業者

この2種類です。

その線引きは、売り上げが1000万円を境に決められています。

1000万円以上の会社は課税事業者、それ以下の会社は免税事業者に大別されます。

実際は、もっと複雑らしいのですが、今回の記事では割愛します。

もっとわかりやすくするために、図を用意しました。

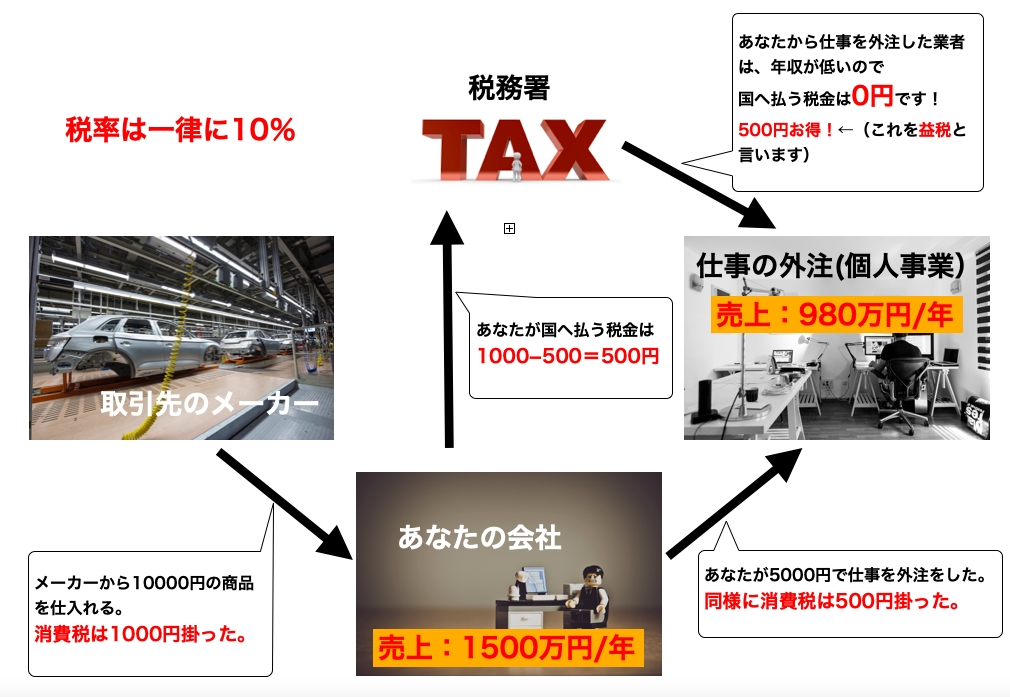

上図のように、今まではあなたから仕事の外注を受けている事業者が、500円分利益を得ている為、1000万円以下の事業者の方が得をする仕組みが出来上がっています。

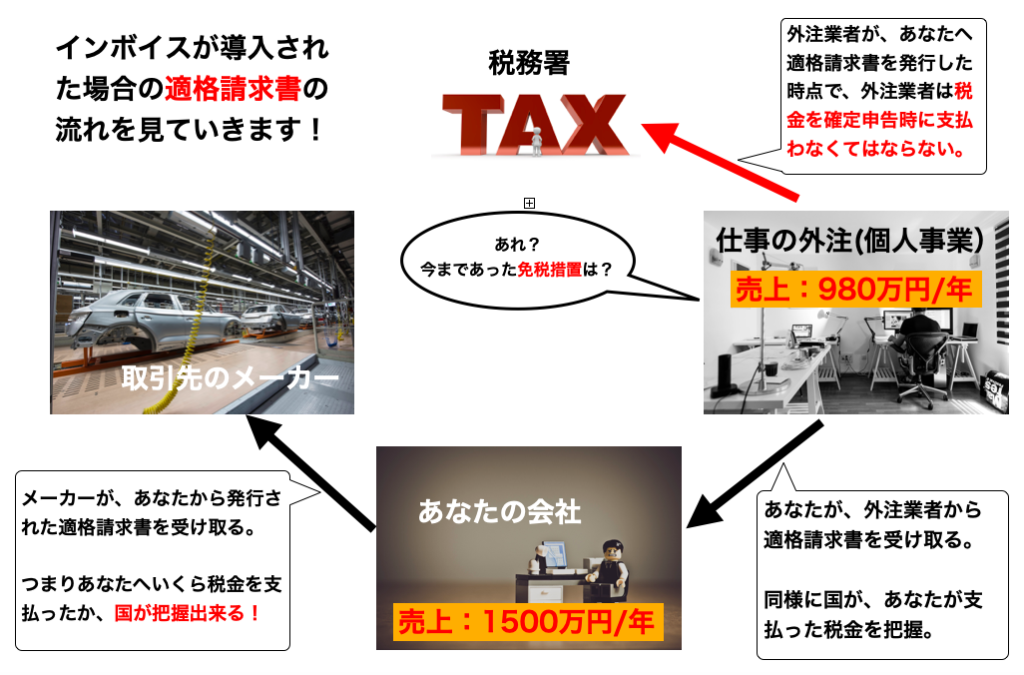

一方でインボイスが始まるとどうなるかもう少し深掘りして解説していきます。

わかりやすくまた図を用意しました!

図をご覧いただいて分かるようにインボイス制度とは、年間売上1000万以下の免税事業者を狙い撃ちしたような法改正と認識されてもおかしくない制度なんです。

でも、年間売上1000万ぐらいあったらちょっと税金で持ってかれても良いんじゃない?

と思うかもしれないんですが、少し現実的なシミレーションをしてみましょう。

インボイスが始まるとどうなるの?

例えば、あなたが年間売上800万の飲食業者だったとします。

800万円が全て手元に残るわけではありませんよね。

食材の仕入れ、店舗の水道光熱費、店舗の家賃、雑費(食器やチラシなど・・・)

これらを総称して経費と言いますよね。

これらを諸々売上から引いて残るのが、純利益となってあなたの手取りになります。

仮に経費が500万円掛ったとして、純利益が800-500=300万円になったとしましょう。

今までは、1000万以下の売上だったので税金を支払う必要はなかったのですが、インボイスが導入されると手元の300万から税金を納めることになります。

税金を支払った結果手元に残った残金は、230万円だったとします。

こうなってくると低所得者層に割り込んでくるような所得ですよね!

そこから生活費を捻出し、車や家のローンだってあるかもしれません。

子供が居れば養育費を捻出し、将来のための貯蓄も残しておかねばなりません。

あなただったらその金額でやりくりできると思いますか?

僕は無理です!!

すぐに廃業して転職もしくは、就職を考えます。

この記事を読んでいる方であれば理学療法士の資格保有者がほとんだと思うので病院やクリニックなどへの再就職を真剣に検討すると思います。

こういった利益構造の事業者は、日本全国にかなり多いと思いますし、場合によってはもっと手元に残る金額が少ない事業者も少ないと思います。

だから世間がざわついているんですね!

今のところインボイスを導入するかは任意との事なので、導入する事業者はあまり多くないとの予想もありますが、それは問屋が卸さないわけです。

インボイスを導入しない事業者の末路

任意なら導入しなくても良いんじゃない?

そんな意見も聞かれると思います。

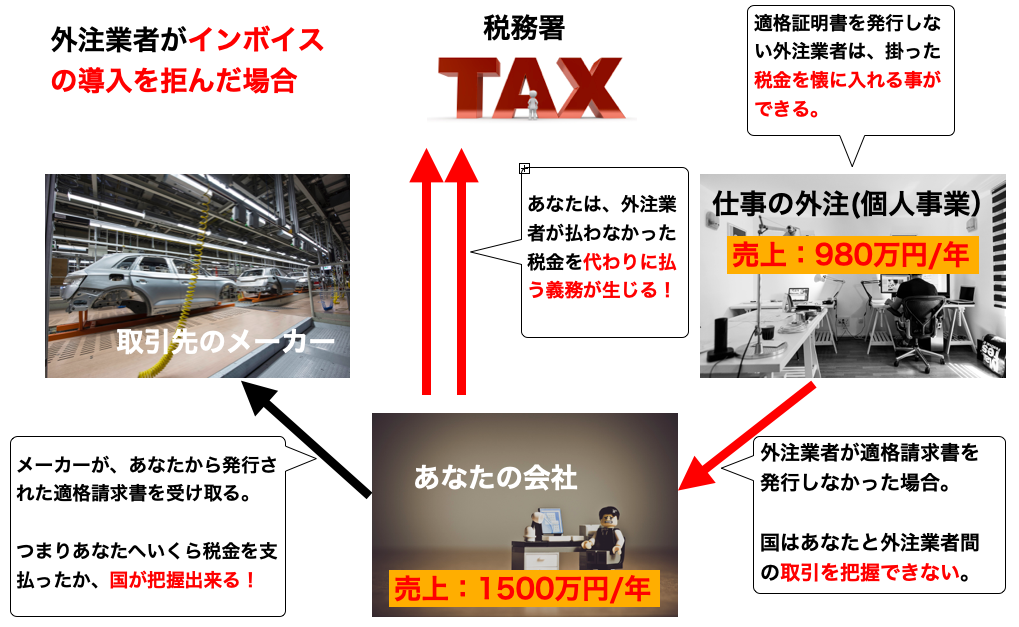

導入しなければ今まで通り免税事業者として、益税を受けとる事は可能です。

しかし、国はそれを無言の圧力で煽っています。

それでは図をご覧ください!

図をご覧いただいたら分かる通り、外注業者がインボイス導入を拒んだ場合、外注業者が一人勝ちするような構図が出来上がります。

しかも、あなたが本来払う必要のない税金を、あなたが肩代わりするような構図にもなります。

あなたが会社の社長ならそんな外注業者よりも、適格請求書を発行してくれる業者に頼んだ方が良いよね!

ってなりますよね。

国は、「インボイスは強制ではありませんが、導入しなかったらどうなっても知りませんよ?」という姿勢というわけです。

なんともえげつない導入の仕方だと思いませんか?

なんで今インボイスを始めるの?

インボイスを始めるにはそれなりに理由があるみたい!

コロナや戦争の影響で景気が冷え込んで、物価が高騰しているこの時期になんで?

と思いますよね!

この制度をしっかりと理解していくと、日本国民のほとんどが首を傾げるのではないでしょうか?

私の周りの識者に聞いても、明確な理由はわからないと言っています。

ただ、言えるのはこのインボイス制度は、国税庁の30年越しの悲願だったということと、岸田政権が国税庁寄りの政策を打っている事が原因じゃないかと言われています。

この「30年越しの悲願」という部分を深掘りしていくと、今後日本がどう舵を取ろうとしているのか少し見えてくるので深掘りしたいと思います。

消費税が始まった理由

そもそも消費税が始まった理由ってご存知ですか?

1989年竹下総理時代に消費税3%が導入されました。

とここでこの先を話す前に時間を少し遡ります。

時は、1970年代に遡ります。

この時代の日本は、高度経済成長期がひと段落した時代で、これからは高齢者医療無償化や教育費無償化などの社会福祉にどんどん力を入れていこうという風潮がありました。

そんな中トイレットペーパー買い占めでおなじみの、オイルショックが起こるわけです。

この事件は、まさに未曾有の出来事で、多額の予算が必要なのに景気はめちゃくちゃ悪くなってしまったんです。

オイルショックとは、1973年に中東の産油国が原油価格を70%にまで引き上げた事に端を発します。それに伴い世界中で物価の高騰が起こった事件のことです。

気になる方は、こちらにリンクを貼っておくのご覧下さい。

そこで日本は、今でもよく聞く赤字国債を発行して、その場をしのごうとしたわけです。

いわゆる国の借金ですね!

その借金をどうにかしないといけないということで財政再建という話が出てくるわけです。

簡単にいうと「どうやって増税しようかな?」って政府は考え出したわけです。

そんな中少子化が進んでいきます!

「このまま進んでいくと働いている人の所得税や、会社の法人税だけでは、賄いけれなくなってしまう時代がやって来るだろう」

「こうなったら働いていない子供や高齢者からも、税金を徴収しないと日本を賄いけれないな〜」

なんていう議論が巻き起こります。

オイルショックの影響を未だに引きずってるってどんだけだよ!

って思うよね〜

そこで目をつけたのがすでにヨーロッパで流行っていたVAT(Value Added Tax:付加価値税)に着目します。

簡単に概念を説明すると、世の中のあらゆる物に税金を掛けましょうという事です。下にメリットをご紹介します。

- シンプルで簡単

- 低率で薄く広く、税金を掛けれるため税収がUPしやすい。

- 脱税しにくい

ただこのメリットを成立させるためには、条件があります。

それは全員参加が条件です。

だって東京都だけは、VATを導入して余計に税金を取られるけど、大阪だとVAT導入してないから税金かからないぞ!

なんてなったらみんな大阪に引っ越しますよね。

そういった事が起こらないように公平に税を掛ける必要があるんです。

つまり税金が、どこから誰に支払われたか、しっかり漏れがないように計算する必要がありますよね?

そのために今回導入されるインボイスが登場します!

日本もこのVATを導入するにあたって1970〜80年代に大蔵省(現:財務省)が様々な名前でVATを導入しようとしますが、ことごとく失敗します。

結果として、先ほどご紹介した竹下総理時代に消費税という名前で導入する運びとなります!

ただ、当初政府が予想していたVATの形は大きく異なる形で導入されることになります。

その理由は、消費税3%とと言っても、

年商1億円の3%と年商1000万円の3%とでは大きく違いますよね。

そして事務負担がさらに増えます。

だから中小企業を中心に猛反対を受ける事になります。

その反対を受けて以下の2つの譲歩をする形で消費税が導入されます。

- 3000万円免税措置

- インボイス制度を廃止し、帳簿方式を採用

この2点の譲歩によってデメリットが生じるようになります。

- 免税措置で全員参加ではなくなった。

- 帳簿方式のため、脱税しやすくなった。

こういったデメリットを抱えたまま消費税はスタートするわけです!

インボイスを導入するにあたって、それらのデメリットは消え去るのですが、一方で導入には裏目的もあるようなんです!

インボイスを導入する裏目的!?

制度をよく理解して怒っている事業者は、これを分かってるから怒ってるんだと思うよ!

結論からいうとインボイス制度は、大企業優遇措置なんです!

この裏目的のを話していく上で、VATをもう少し詳しく見ていく必要があります。

ヨーロッパがVATを導入した経緯は、第二次世界大戦後の1957年に遡ります。

大戦後世界的に不景気となっていてヨーロッパでも深刻な問題でした。

そこでヨーロッパの物を海外に輸出して儲かろうと考えるわけです。

そしてそれは大当たり!

順調に利益を生み出し続け、政府もそれをバックアップするために補助金で優遇します。

ただ、そこには問題がありました。

世界中が同じことを考えていたからです。

そして、お金持ちの国に我先にと輸出するために国同士の小競り合いが度々起こり始めました。

そこで登場するのが、GATT規制(関税及び貿易に関わる一般協定)です。

この規制をざっくり説明すると、「自由貿易を守りましょう!政府は補助金を出しちゃいけませんよ!!」という国際ルールに加盟する運びとなります。

その規制の抜け道として考え出したのが、VATなんです!

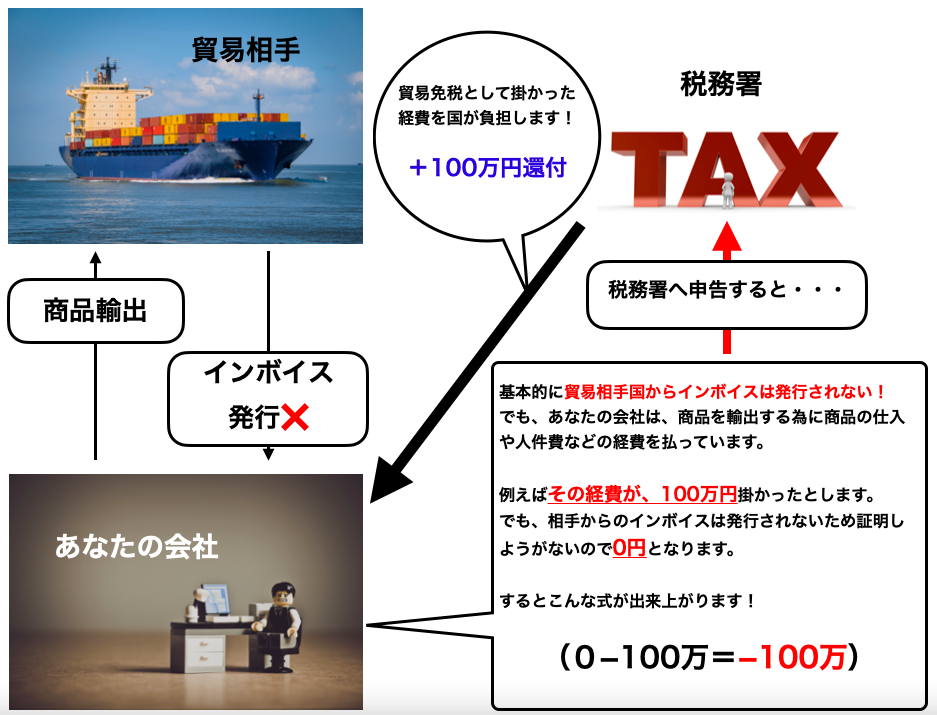

どういうことかと言うと下の図をご覧下さい!

つまり、インボイスを導入すると輸出を生業とする企業は、どんどん儲かっていく仕組みになるんです!

実はこれがインボイス制度のほんとの狙いなんじゃないかと言われています。

もちろん政府は公式に発表しませんし、もし発表したらえらいことになりますよね!?

それが分かっている中小企業の社長さんたちが怒っているわけです。

なぜなら日本の主要輸出産業は、車や家電を取り扱う大企業ばかりだからです!

インボイスを導入する最後の理由

私の周りの公認会計士や税理士の先生方は、口を揃えてこう言います。

「財務省は、どうあっても増税を進めたいんだな!」とみなさん口を揃えておっしゃっています。

なぜかというと、インボイスを導入することで得られる財務省と政府のメリットを以下にご紹介します。

- 不正やミスの防止←脱税の撤廃

- 益税の完全廃止

- 増税の準備

日本におけるインボイス制度は、全て電子入力で行うことを想定しています。

そうすることで不正やミスをリアルタイムで追跡できますし、上記でも述べたようにインボイスを発行すると1000万円以下の免税事業者でも、税金を払わなくてはならなくなり、益税も無くなります。

それらは全て3番目の増税の準備だと言われています。

現在は、消費税10%(食料品などは8%)ですが、15〜20%と上げて行ったときに20%の不正やミスは結構大きいですよね。

しかも、20%の益税ってかなりの利益じゃないですか?

あなたの年収が450万だとして、それに20%を加えると540万円の年収に化けるわけです。

ざっと90万円もらい得していると言うわけですね。

そんな徳してるんだったら、もっと税金納めてよってことで、政府は強硬手段に売って出たのだと思います。

まとめ

さて、いかがだったでしょうか、暗いニュースを見た後のような感覚に似てますよね。

でも悪いことだけではありません。

増税できついかもしれませんが、子や孫の為には絶対になります。

アラサーの我々にとっては、将来の年金の足しになるかもしれません。

もちろんこの制度を掻い潜って不正を働く人は絶えないでしょうし、これをきっかけに汚職に走る政治家も絶えないことだと思います。

ともあれ僕は一環して言う事は変わりません。

理学療法士の年収UPの為の方法は、転職と副業しかありません!

増税して行くのが分かっているのあれば、先々の10年に向けて準備しておくべきですよね。

また、政府は公式には発表していませんが、救済措置も用意している見たいです。

それが、2024年から導入される新NISAです。

新NISAについては今後詳しくブログに投稿していきます。

どうぞご期待ください!

コメント