NISAって皆さんご存知ですよね?

今回は、NISAって名前だけは知ってるよ!

という方向きに記事を書いてみたいと思います。

- 今さら聞けないNISAってなに?

- NISAと新NISAの違い

- 新NISAで資産を増やすロードマップ

もしかかたらもうすでにやってます!

と言う方もいらっしゃるのではないでしょうか?

そう言う方には、今回の内容は少し退屈かもしれません。

中には、気にはなってたけど、なかなか思い腰を上げれずに手を出していない、と言う方もいらっしゃることでしょう。

そして、2024年からNISAは新NISAへと新体制・新制度に切り替わるみたいです。

これからまた盛り上がりを見せるかもしれませんね。

今さら聞けない!NISAってなに!?

そもそも、NISAって何か知ってる?

NISAとは、投資信託などの金融商品を購入する制度の一つです。

ただ、スゴいのがそれで得た収入を非課税にする事ができる点です。

この辺りまでは興味がない人でも、なんとなく知っている内容なのではないでしょうか?

一般的に、金融商品を売却して得た収入の20%は、税として国に収める必要があります。

一方、NISAは、毎年一定金額の範囲内の商品を購入して利益を得ても、税金を払う必要性はありません。

これは、イギリスのISA(Individual Saving Account=個人貯蓄講座)をモデルにしたもので日本版ISAという事です。

NISAの詳細を表にしたのでご覧下さい。

| 旧 NISA | 一般NISA | 積立NISA |

|---|---|---|

| 非課税保有期間 | 5年 | 20年 |

| 年間非課税限度枠 | 120万円 | 40万円 |

| 投資可能商品 | 上場株式・ETF・ 公募株式投資・REITなど | 長期・積立・分散投資に 適した一定の投資信託 ※金融庁への届出が必要 |

| 買い付け方法 | 通常買い付け・積立投資 | 積立投資(累積投資契約に 基づく買い付け)のみ |

| 払い出し制限 | 制限なし | 制限なし |

| 備考 | 現行の一般・積立NISAは、 2023年で終了。 |

上記のルールのもとNISAは実施していまいたが、この制度は2023年に廃止になります。

NISAと新NISAってなにが変わったの?

NISAと新NISAの大きな違いは、非課税保有期間の延長でしょう。

こちらも表をご用意位したのでご覧下さい。

| 新NISA | 積み立て投資枠 | 成長株投資 |

|---|---|---|

| 非課税保有期間 | 無期限 | 無期限 |

| 年間投資額 | 120万 | 240万 |

| 非課税保有限度額 (総額) | 1800万 | 1200万 |

| 投資可能商品 | 長期積立・分散投資に 適した一定の投資信託 (現行の積立NISAと同様) | 上場投資・積立信託など (①整理・管理銘柄②信託期間 20年未満、毎月配分型及び デリバティブ取引を用いた一定の 投資信託等を除外) |

| 対象年齢 | 18歳以上 | 18歳以上 |

上の表のデリバディブ投資って聞いた事なない人が多いよね!

ここで少し解説するよ!

デリバティブ取引とは、株式や債権、為替などの原資産(げんしさん)から派生した金融商品を指します。日本語では金融派生商品と言われています。

例えば、先物取引やオプション取引、スワップ取引などが該当しますね。

もう少し詳しく調べたい方は、第一生命が詳しく解説しているのでそちらを参考にしてもいいかもしれません。

詳しく調べる方はこちら!

新NISAで資産を増やすロードマップ!

これは実際、僕がやっている方法と

僕の頭の中を解説してみたんだけど

面白いから参考にしてみて!

- ただの貯金ではなく複利で回っている

- 毎月3万程度の少額でもいいので30年ほど継続して積み立てる

福利とは、元本に利息を組み入れる方法の事。対義語は年利。

今回は、シュミレーションなので運用利回りを3%・5%・7%の3パターンで見ていきましょう。

それぞれ3万円づつ運用していき、年間36万円を運用する形を目指し、30年間積み立てた場合を想定してみていきます!

ご家庭の事情はさまざまだと思いますが、3万円でも厳しいというご家庭は多いことと思います。

そこで僕は、月々2万円に加え、ボーナス月に6万円づつ年間12万円づつ投資するようにすると負担感が全く違います!

それでは、それぞれの運用益をみていきましょう!

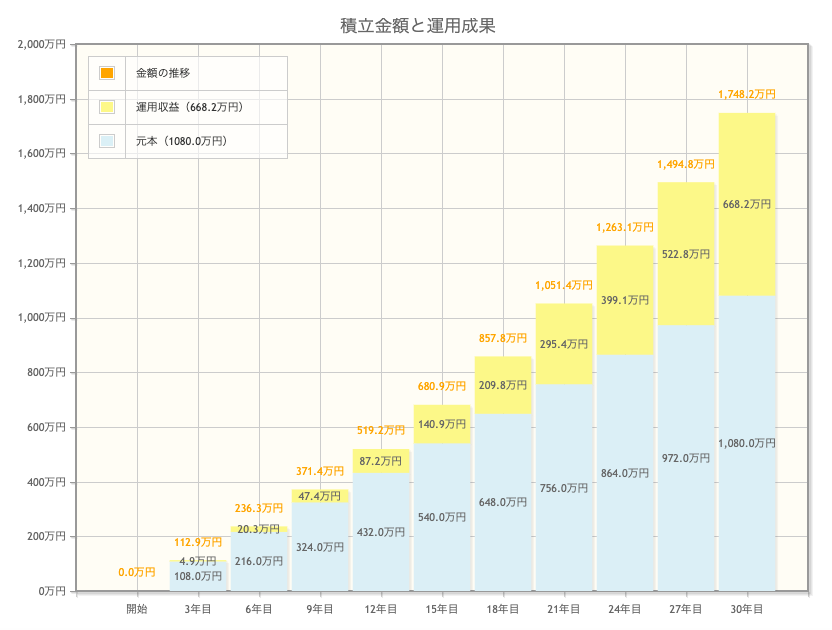

利回り3%の場合

まず最初に年間36万円を30年間運用し、年間利回りが3%だった場合をみていきましょう!

30年間運用した結果は、17482万円。

まあまあな額ですよね!

現在あなたが、30歳だったとして、60歳でこの金額に到達する予想です。

定年まで理学療法士を続けるのは嫌だという同志は、同率同額を25年運用した場合の最終残金は・・・

13380万円です。

この金額と退職金を合わせれば、2000万にも届く額になるのではないでしょうか?

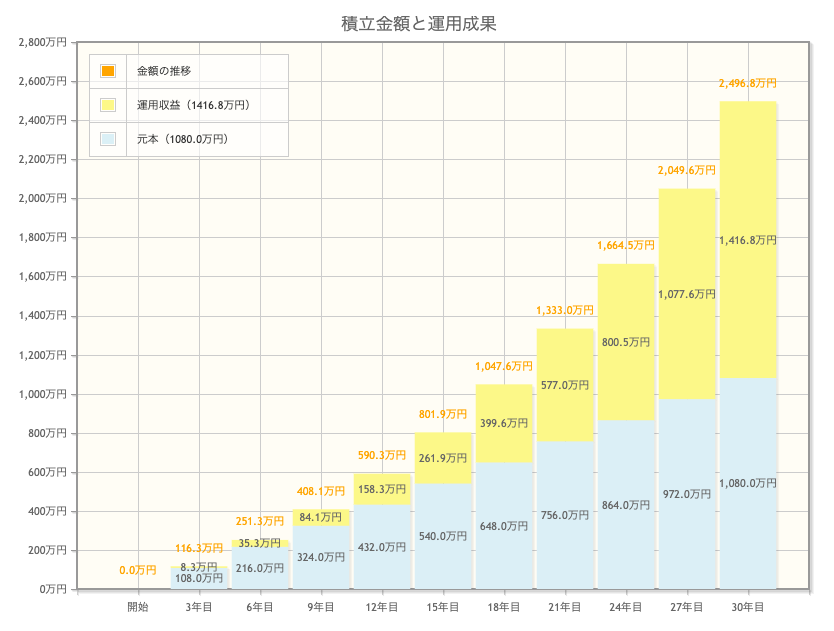

続いては、利回り5%をみていきましょう!

利回り5%の場合

一般的な分散投資の利回りを見ると、おおよそこのぐらいの運用益は出ている様なので絶対に有り得ない利率では有りません。

この場合も同様に年間36万円を30年間運用した結果を見ていきます!

占めて残金は、24968万円となります。

20000万を超えてきましたね!

25年間運用した結果は、17865万円です。

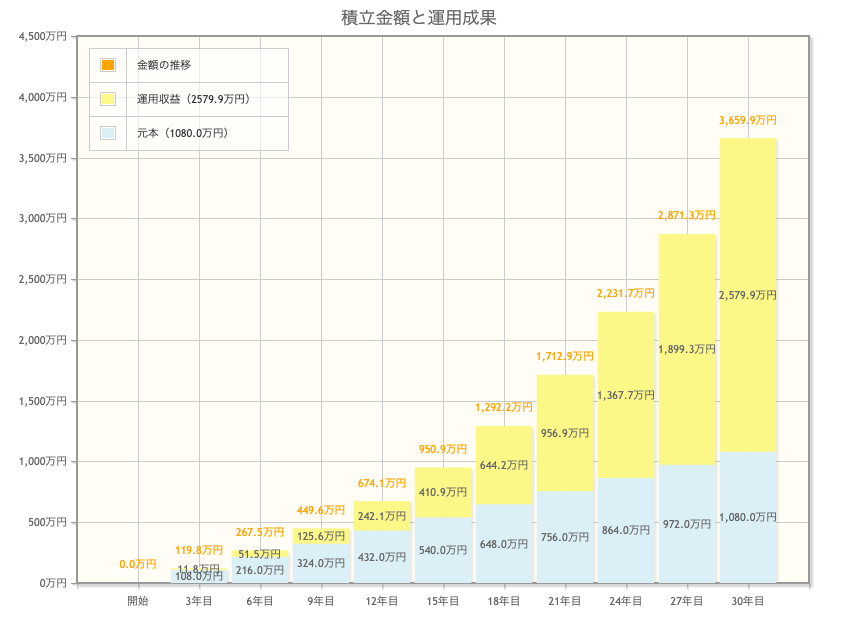

最後に7%の利回りを見ていきましょう。

利回り7%の場合

7%の利回りは、あまり聞きませんが、僕の周りの識者からすると有り得ない数字ではないとのことです。

特にインフレが続き物価が高騰している昨今では、一般的にはその分かさ上げされますので表面上で7%という数字はあり得る数字だとのことでした。

7%の場合は、最終残高が36599万円になりました。

25年運用の場合は、24302万円となります。

毎月2〜3万円を投資し続けた結果としては上々ではないでしょうか?

もちろん金利は変動があります。

運用していく中では、マイナスになることもあるかもしれません。

しかし、黙って貯金しているよりも、利益を産む可能性のほが多いわけですから勇気を出して投資に挑戦していただきたいものです。

それでは今回はこの辺にしておきましょう!

まとめ

NISAと新NISAの違いは、非課税保有期間が永久的になったということ。

毎月2〜3万円程度の投資でも長期運用すれば老後資金の足しになる事は間違いなし!

ということはわかって頂けたのではないでしょうか?

もしも、あなた自身でもっといろんな金額のシュミレーションをしてみたいと思っているのでしたら下記に資産運用シュミレーションができる金融庁のサイトリンクを貼っておきますので試してみてはいかがでしょうか?

コメント